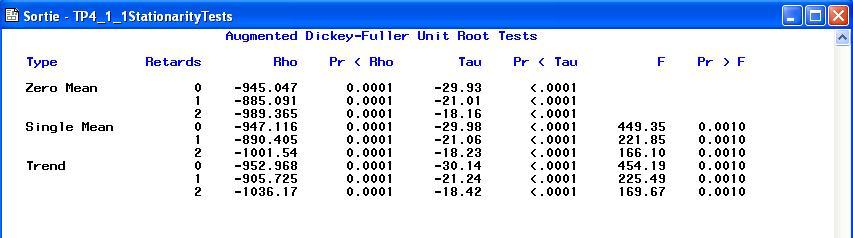

stationarity(DICKEY);

Corrigé On remarque dans la colonne Pr>F il y que

des probabilités très faible donc les modèles M1, M2, M3 sont tous

invraisemblable, c'est à dire le processus d'admet pas de racine unité

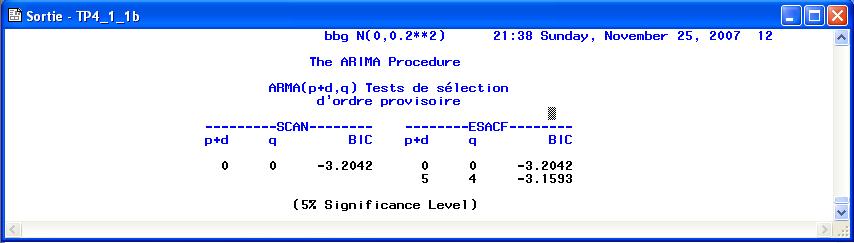

identify var=u nlag=12 minic scan esacf;run;+

Corrigé la méthode minic propose BIC(0,0), c'est à dire ARMA(0,0), le tableau suivant donne le résumé de ces

trois méthodes:

title1 'Simulated AR(1)';

data a;

u1 = 0;

do i = -50 to 10000;

a = rannor( 32565 );

u = 0.75*u1 + 0.2*a;

if i > 0 then output; u1 = u;

end;

run;

proc arima data=a;

identify var=u stationarity=(DICKEY); run;

/* on voit c est un AR(1) par correlogramme partiel

et ADF montre qu'il a pas de racine unite

residu n est pas bruit blanc mais le processus semble stationnaire

*/

identify var=u minic scan esacf; run;

/* il est interessant de constater que

avec nombre tirage = 500, on trouve plusieurs modeles possibles,

mais avec 1000 tirages, les 3 m\'ethodes minic, scan et esacf donnent la meme

modele : ARMA(1,0)

*/

quit;